Что изменилось в Расчете 6-НДФЛ в 2024 году

Начиная с 1 января 2024 года Расчет по форме 6-НДФЛ представляется по новой форме.

Новая форма расчета доведена Письмом ФНС России от 04.12.2023 № БС-4-11/15166@.

Изменения в разделе 1 Расчета 6-НДФЛ

1) В новой форме учтены изменения законодательства в части срока перечисления НДФЛ.

Напомним, налоговые агенты с 1 января 2024 года обязаны представлять в налоговый орган уведомления об исчисленной сумме НДФЛ 2 раза в месяц:

– по удержанному НДФЛ за период с 1 по 22 текущего месяца – не позднее 25 числа текущего месяца,

– по удержанному НДФЛ за период с 23 по последнее число текущего месяца – не позднее 3 числа следующего месяца,

– по удержанному с 23 декабря по 31 декабря – не позднее последнего рабочего дня года.

Сроки перечисления налога в соответствии с уведомлением об исчисленной сумме НДФЛ:

– не позднее 28 числа – за период с 1 по 22 текущего месяца (действующий),

– не позднее 5 числа следующего месяца – за период с 23 по последнее число текущего месяца (новый).

За период с 23 по 31 декабря срок перечисления НДФЛ – не позднее последнего рабочего дня текущего года.

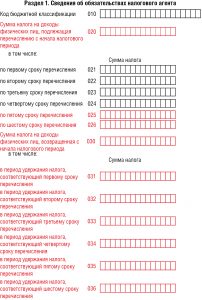

2) При заполнении строк 020 и 030 Раздела 1 Расчета 6-НДФЛ налог, подлежащий перечислению и возвращенный, нужно указывать с начала налогового периода, а не за последние 3 месяца отчетного периода.

3) Вместо строк 031 «Дата возврата налога» и 032 «Сумма налога» Раздела 1 Расчета 6-НДФЛ введены новые 031–036, где отражаются периоды удержания налога, соответствующие разным срокам перечисления.

Изменения в разделе 2 Расчета 6-НДФЛ

Изменилось наименование раздела 2 на «Расчет исчисленных и удержанных сумм налога на доходы физических лиц».

Например, количество физлиц, которые получили доход, надо будет отражать по строке 110, а не 120, строка 130 переименована с «Сумма вычетов» на «Сумма вычетов и расходов».

Введены строки: 131 «Налоговая база», 156 «Сумма налога, исчисленная и уплаченная в иностранном государстве».

Сумму налога удержанную (строка 160) и сумму налога, возвращенную налоговым агентом (строка 190), потребуется расшифровывать по разным срокам.

При написании публикации были использованы материалы с сайта ФНС России.

Все права на материалы защищены, многие статьи на нашем

сайте находятся в закрытом доступе.

Предлагаем зарегистрироваться или авторизоваться, чтобы продолжить чтение.

Ваша подписка закончилась {{this.$store.state.user.subscribe_end}}.

Продлите подписку чтобы получить доступ к журналу.

Изменения в законодательстве происходят каждый день!

Не попадите под штрафы и налоговые проверки!

Ваша подписка закончилась {{this.$store.state.user.subscribe_end}}.

Продлите подписку чтобы получить доступ к журналу.

Изменения в законодательстве происходят каждый день!

Не попадите под штрафы и налоговые проверки!

Для добавления комментариев необходимо авторизоваться.