Что изменилось в Расчете по страховым взносам в 2024 году

Не позднее 25 января 2024 года необходимо предоставить Расчет по страховым взносам за 2023 год по новой форме, утвержденной приказом ФНС России от 29.09.2023 № ЕА-7-11/696@.

История вопроса

С 2023 страховые взносы с выплат всем застрахованным лицам работодатели начисляют по единому тарифу.

Между тем, иностранные граждане согласно нормам международных договоров могут быть застрахованы только по отдельным видам страхования.

К примеру, трудовые отношения российского работодателя с гражданами Китая регулируются Соглашением между Правительством РФ и Правительством Китайской Народной Республики (Китая) о временной трудовой деятельности граждан РФ в Китае и граждан Китая в РФ от 03.11.2000 (далее – Соглашение).

П. б ст. 1 Соглашения предусмотрено, что действие Соглашения распространяется, в частности, на граждан Китая, постоянно проживающих на территории Китая, осуществляющих на законном основании временную трудовую деятельность на территории РФ в соответствии с трудовыми договорами, заключенными с работодателями — юридическими лицами РФ.

В соответствии с п. 2 ст. 12 Соглашения вопросы пенсионного страхования граждан Китая, осуществляющих временную трудовую деятельность на территории РФ в соответствии с трудовыми договорами, заключенными с работодателями — юридическими лицами РФ, регулируются законодательством государства постоянного проживания.

Обязательное медицинское страхование упомянутых работников осуществляется работодателем в соответствии с законодательством принимающего государства.

Таким образом, граждане Китая, не являющиеся высококвалифицированными специалистами, временно пребывающие на территории РФ и работающие по трудовым договорам, заключенным с российской организацией, не являются застрахованными лицами по обязательному пенсионному страхованию в РФ, но относятся к застрахованным лицам по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и обязательному медицинскому страхованию.

То есть, работодателю необходимо исчислить с его вознаграждения страховые взносы на указанные виды страхования[1].

В этом случае возникал вопрос – как платить за них взносы, если тариф единый, а заплатить нужно только страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и обязательному медицинскому страхованию.

Кроме того, соответствующие изменения внесены в Расчет по страховым взносам.

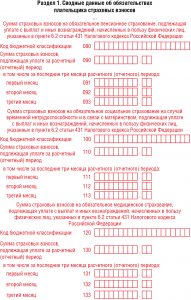

Изменения в разделе 1 Расчета по страховым взносам

В частности, в разделе 1 «Сводные данные об обязательствах плательщика страховых взносов» Расчета по страховым взносам введены новые поля для указания сумм страховых взносов, подлежащих уплате с выплат и иных вознаграждений, начисленных в пользу физических лиц, подлежащих в соответствии с международными договорами РФ отдельным видам обязательного социального страхования (п. 6.2 ст. 431 Налогового кодекса РФ).

Это поля 080–133. Они распределены по видам страхования.

Также в раздел 1 Расчета по страховым взносам дополнительно включен подраздел 4.

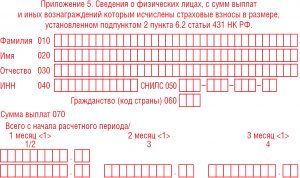

Кроме того, раздел 1 Расчета по страховым взносам дополнен Приложением № 5.

[1] Письмо Минфина России от 06.09.2023 № 03-15-05/84938.

Все права на материалы защищены, многие статьи на нашем

сайте находятся в закрытом доступе.

Предлагаем зарегистрироваться или авторизоваться, чтобы продолжить чтение.

Ваша подписка закончилась {{this.$store.state.user.subscribe_end}}.

Продлите подписку чтобы получить доступ к журналу.

Изменения в законодательстве происходят каждый день!

Не попадите под штрафы и налоговые проверки!

Ваша подписка закончилась {{this.$store.state.user.subscribe_end}}.

Продлите подписку чтобы получить доступ к журналу.

Изменения в законодательстве происходят каждый день!

Не попадите под штрафы и налоговые проверки!

Для добавления комментариев необходимо авторизоваться.